I. Pengungkapan Implementasi ICOFR pada Laporan Direksi:

Sebagai bagian dari komitmen untuk menjaga integritas, akurasi, dan transparansi informasi keuangan, Direksi memastikan bahwa penerapan Pengendalian Internal atas Pelaporan Keuangan (Internal Control over Financial Reporting/ICOFR) dilaksanakan secara menyeluruh dan berkelanjutan. Pengendalian internal tersebut mencakup proses penyusunan, penyajian, dan pelaporan keuangan yang dilakukan secara benar, andal, dan dapat dipertanggungjawabkan, guna mendukung pengambilan keputusan manajemen serta memenuhi kebutuhan pemangku kepentingan. Dalam implementasinya, BNI mengacu pada Peraturan Otoritas Jasa Keuangan Nomor 15 Tahun 2024 tentang Integritas Pelaporan Keuangan Bank, yang bertujuan memperkuat ketepatan, keandalan, dan transparansi laporan keuangan, serta memastikan seluruh proses pelaporan didukung oleh sistem pengendalian internal yang efektif dan memadai.

Selain itu, penerapan ICOFR juga selaras dengan Keputusan Deputi Bidang Keuangan dan Manajemen Risiko Kementerian BUMN Nomor SK-5/DKU.MBU/11/2024 tentang Petunjuk Teknis Pengendalian Internal atas Pelaporan Keuangan, yang menjadi pedoman wajib bagi BUMN dalam memastikan integritas dan reliabilitas pelaporan keuangan. Untuk memenuhi ketentuan regulasi tersebut serta prinsip-prinsip pengendalian internal yang berlaku, BNI menerapkan kerangka ICOFR yang terstruktur dan terintegrasi ke dalam proses bisnis, pengelolaan risiko, serta tata kelola Perusahaan.

Kerangka ICOFR dilaksanakan melalui lima tahapan utama yang dirancang, meliputi perancangan, implementasi dan pemantauan berkelanjutan, evaluasi, remediasi, dan pelaporan. Kelima tahapan tersebut dijalankan untuk memastikan efektivitas pengendalian, memitigasi risiko, serta mendukung terciptanya pelaporan keuangan yang berkualitas dan berkesinambungan.

II. Pengungkapan Implementasi ICOFR pada Bab Tata Kelola Perusahaan:

Penerapan pengendalian internal atas pelaporan keuangan di BNI dilaksanakan untuk memastikan tersedianya informasi dan laporan keuangan yang andal, akurat, lengkap, tepat guna, dan tepat waktu. Penerapan pengendalian internal atas pelaporan keuangan mengacu pada ketentuan berikut:

- Peraturan Otoritas Jasa Keuangan Nomor 15 Tahun 2024 tentang Integritas Pelaporan Keuangan Bank, bertujuan untuk memperkuat ketepatan, keandalan, dan transparansi informasi keuangan dan laporan keuangan bank, sekaligus memastikan bahwa proses penyusunan laporan keuangan didukung oleh pengendalian internal yang efektif.

- Keputusan Deputi Bidang Keuangan dan Manajemen Risiko Kementerian BUMN Nomor SK-5/DKU.MBU/11/2024 tentang Petunjuk Teknis Pengendalian Internal atas Pelaporan Keuangan (Internal Control Over Financial Reporting/ICOFR) Badan Usaha Milik Negara (SK-5 KBUMN) sebagai pedoman wajib bagi BUMN dalam memastikan integritas serta reliabilitas informasi keuangan dan laporan keuangan.

Sebagai panduan dalam penerapan ICOFR, BNI telah menetapkan Kebijakan dan Prosedur, yaitu:

- Kebijakan Integritas Pelaporan Keuangan Bank yang menjadi bagian dari Kebijakan Umum Sistem Pengendalian Internal (KUSPI).

- Prosedur Integritas Pelaporan Keuangan Bank.

Selain itu, sesuai dengan ketentuan POJK Nomor 15 Tahun 2024, BNI telah membentuk Lini Kedua Unit Kerja Khusus ICOFR (UKK ICOFR) sebagai bagian dari Organisasi Divisi Operational Risk Management yang bertanggung jawab mengkoordinasikan penerapan ICOFR di BNI.

Untuk memenuhi ketentuan POJK Nomor 15 Tahun 2024 dan SK-5 KBUMN, serta sejalan dengan prinsip-prinsip penerapan pengendalian internal atas pelaporan keuangan, BNI menerapkan kerangka ICOFR yang terdiri atas lima (5) tahapan sebagai berikut:

1. Perancangan

Dalam tahap perancangan ini telah dilakukan penentuan ruang lingkup yang terdiri:

a. Penentuan materialitas meliputi Overall Materiality dan Performance Materiality.

b. Penentuan akun signifikan dan pengungkapan laporan keuangan signifikan.

c. Penentuan lokasi/perusahaan signifikan.

d. Penentuan proses bisnis signifikan.

e. Penentuan aplikasi signifikan.

f. Penyusunan Business Process Mapping (BPM) dan Risk Control Matrices (RCM):

- Entity Level Control (ELC).

- Transaction Level Control (TLC).

- IT General Control (ITGC).

Keseluruhan BPM dan RCM tersebut disusun oleh Lini Pertama (Business Process Owner) bersama Senior Operational Risk Executive (SORX) dan telah dilakukan validasi oleh Lini Kedua (UKK ICOFR).

2. Implementasi dan Pemantauan Berkelanjutan

Hasil validasi Lini Kedua (UKK ICOFR) terhadap BPM dan RCM selanjutnya dilakukan Control Self Assessment (CSA) oleh SORX bersama dengan Lini Pertama dan hasilnya dievaluasi oleh Lini Kedua (UKK ICOFR).

3. Evaluasi

Lini Ketiga dalam hal ini adalah Internal Audit melakukan evaluasi dengan menggunakan metode Test of Design (TOD) dan Test of Operating Effectiveness (TOE) terhadap kontrol

yang sebelumnya telah dilakukan Control Self Assessment (CSA) oleh SORX bersama dengan Lini Pertama dan Evaluasi CSA oleh Lini Kedua (UKK ICOFR).

4. Remediasi

Seluruh kontrol yang tidak efektif pada proses validasi rancangan, Control Self Assessment (CSA) dan Evaluasi dilakukan remediasi oleh Lini Pertama. Remediasi dilakukan terhadap defisiensi operasi dan defisiensi rancangan.

5. Pelaporan

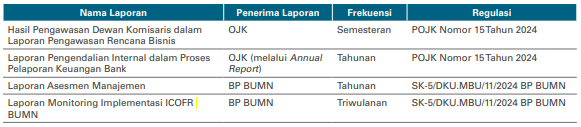

Pelaporan mengenai Pengendalian Internal atas Pelaporan Keuangan disampaikan kepada beberapa pihak sebagai berikut:

Apabila sampai dengan akhir periode pelaporan keuangan masih terdapat pengendalian yang tidak efektif, baik berdasarkan CSA oleh SORX bersama dengan Lini Pertama, evaluasi CSA yang dilakukan oleh Lini Kedua (UKK ICOFR), maupun evaluasi yang dilakukan oleh Lini Ketiga, maka BNI menentukan tingkat defisiensi atas pengendalian yang tidak efektif tersebut. Pengendalian yang tidak efektif diukur dampaknya terhadap laporan keuangan dan dikelompokkan menjadi 3 (tiga), yaitu:

a. Defisiensi Pengendalian (Control Deficiency)

b. Defisiensi Signifikan (Significant Deficiency)

c. Kelemahan Material (Material Weakness)

Dalam menjalankan kelima tahapan tersebut di atas, BNI melibatkan 3 lini sesuai dengan Three Lines Model.

Sebagai hasil dari penerapan 5 (lima) tahapan sebagaimana dimaksud di atas, BNI telah menghasilkan antara lain:

a. Identifikasi risiko yang terkait dengan pelaporan keuangan serta pengendalian utama (key controls) pada proses bisnis signifikan guna memitigasi risiko tersebut.

b. Pengujian atas seluruh pengendalian utama.

c. Pengujian kepatuhan terhadap kebijakan dan prosedur internal.

d. Reviu kelayakan dan efektivitas pengendalian teknologi informasi.

Sumber: Laporan Tahunan BNI 2025 (2026)

Leave a comment