Berikut pengungkapan atas implementasi ICOFR BRI:

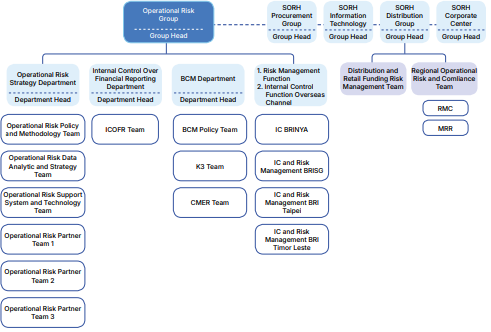

Implementasi ICoFR dilakukan secara bertahap dalam empat fase, dimulai sejak tahun 2021 dengan cakupan awal Kredit Mikro, Kredit Ritel & Menengah, Customer Deposit, dan Financial Reporting, kemudian diperluas pada fase berikutnya mencakup Kredit Konsumer, Kredit Korporasi, Treasury, Trade Finance, dan Fixed Asset. Sesuai NOKEP: 3927 DIR/PPM/11/2024, fungsi ICOFR telah diintegrasikan ke dalam Operational Risk Group (ORD) guna memperkuat tata kelola dan koordinasi lintas fungsi. Pada tahun 2025, BRI melaksanakan tahap transisi Fase 3.5 berupa pendalaman atas sembilan ruang lingkup utama sebagai respons terhadap perubahan proses bisnis dan pemenuhan ketentuan SK 5/DKU.MBU/11/2024 yang mensyaratkan cakupan ICOFR minimal 2/3 materialitas laporan keuangan, melalui pengkinian BPM dan RCM, pelaksanaan CSA, serta pengujian rancangan pengendalian untuk memastikan efektivitas pengendalian secara berkelanjutan. Adapun struktur organisasi ORD saat ini sebagai berikut:

Pengukuran risiko operasional yang bersumber dari kelemahan pengendalian internal atas pelaporan keuangan dilakukan melalui kerangka ICOFR. Identifikasi kelemahan dilakukan secara berlapis untuk memastikan kecukupan desain dan efektivitas operasional pengendalian.

- Walkthrough dan Validasi Rancangan – Lini Kedua. Tim ICOFR melakukan walkthrough proses bisnis untuk memetakan alur transaksi ke dalam Business Process Mapping (BPM) dan Risk Control Matrix (RCM), mengidentifikasi risiko pada tingkat asersi, serta menilai kecukupan desain kontrol, termasuk key control, tipe kontrol (manual/ITAC/ITDM), dan keandalan informasi pendukung (IPE/EUC)

- Control Self-Assessment (CSA) – Lini Pertama. Pemilik proses melakukan penilaian mandiri atas pelaksanaan kontrol sesuai atribut RCM, menguji bukti pelaksanaan, menilai keandalan data, serta menetapkan root cause dan rencana remediasi. CSA berfungsi sebagai mekanisme deteksi dini atas kelemahan operasional.

- Evaluasi dan Test of One – Lini Kedua. Lini Kedua melakukan quality assurance terhadap hasil CSA melalui Test of One untuk memverifikasi kesesuaian desain dengan praktik, ketepatan klasifikasi temuan (design/operating deficiency), dan kecukupan rencana perbaikan.

- TOD dan TOE – Lini Ketiga. SKAI melaksanakan pengujian independen berupa Test of Design (TOD) untuk menilai kecukupan desain kontrol dan Test of Operating Effectiveness (TOE) untuk memastikan konsistensi implementasi selama periode pelaporan. Hasilnya menjadi dasar penetapan tingkat defisiensi, kuantifikasi Degree of Deficiencies (DoD), dan kesimpulan efektivitas ICoFR.

Sepanjang tahun 2025, BRI telah memperkuat fondasi integritas pelaporan keuangan melalui implementasi ICOFR secara komprehensif pada sembilan ruang lingkup utama, mencakup kredit (mikro, CSME, konsumer, dan korporasi), customer deposit, financial reporting, treasury, trade finance, serta fixed assets. Implementasi ini mencakup 526 subproses—492 subproses Transaction Level Controls (TLC) dan IT Application Controls (ITAC), serta 34 subproses IT General Controls (ITGC) yang mewakili 33 aplikasi signifikan. Hingga akhir tahun 2025 BRI telah mencapai cakupan pengendalian internal atas sekitar dua pertiga (2/3) total aset dan total liabilitas, sebagai bagian dari tahapan implementasi yang dilakukan secara sistematis. Cakupan ini akan terus diperluas secara bertahap hingga memenuhi dua pertiga (2/3) Financial Statement Line Items (FSLI) signifikan sebagaimana dipersyaratkan oleh Kementerian BUMN, sesuai roadmap penyelarasan yang telah ditetapkan.

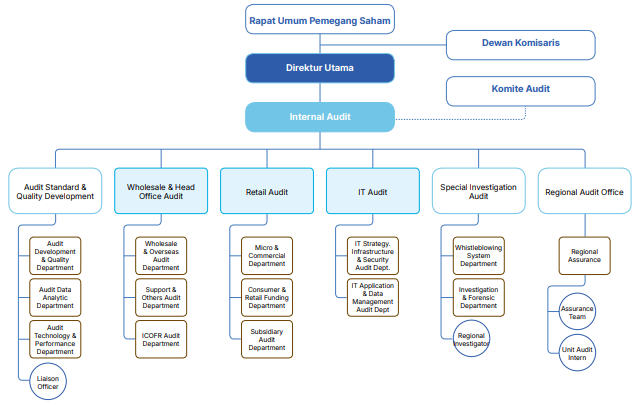

Dalam memastikan efektivitas desain dan pelaksanaan pengendalian internal, BRI telah melakukan berbagai aktivitas pengujian. Test of One (ToO) telah dilaksanakan atas 335 key controls dengan dukungan 193 working papers, disusul Control Self‑Assessment (CSA) atas 762 key controls dengan 645 working papers yang mencerminkan keterlibatan aktif unit bisnis dalam memastikan kepatuhan dan efektivitas kontrol. Selain itu, Test of Design (ToD) dilakukan atas 242 key controls dengan 243 working papers pada ruang lingkup treasury, trade finance, dan fixed assets. Walaupun beberapa potensi defisiensi desain teridentifikasi, seluruhnya telah direncanakan untuk diremediasi melalui perbaikan berkelanjutan yang digerakkan secara terstruktur. Adapun struktur organisasi SKAI saat ini sebagai berikut:

Sejalan dengan ketentuan Pasal 8 POJK Nomor 15 Tahun 2024, Direksi BRI menyatakan bertanggung jawab atas penyusunan dan penyajian informasi keuangan Bank, memastikan kesesuaian laporan keuangan dengan standar akuntansi dan ketentuan OJK, menjaga kelengkapan serta kebenaran informasi keuangan, serta menerapkan pengendalian internal yang memadai dalam seluruh proses pelaporan keuangan Bank. Berdasarkan evaluasi atas seluruh aktivitas desain, implementasi, dan pengujian yang dilakukan sepanjang tahun 2025, Direksi menilai bahwa efektivitas pengendalian internal BRI berada pada tingkat yang solid dan terus mengalami penguatan. Komitmen ini menegaskan kesiapan BRI untuk menjaga integritas pelaporan keuangan secara berkelanjutan serta memastikan bahwa kualitas pengendalian internal Bank memenuhi ekspektasi regulator, pemegang saham, dan pemangku kepentingan lainnya.

Sumber: Laporan Tahunan BRI 2025 (2026).

Leave a comment